GESTIÓN ECONÓMICA

ASESORAMIENTO ECONÓMICO

Durante el ejercicio 2023, la actividad del Departamento de Asesoramiento Económico ha continuado con su trayectoria de colaboración con el personal técnico de las Entidades Locales en el cumplimiento de las obligaciones de información al Ministerio de Hacienda y Función Pública sobre la Estabilidad Presupuestaria y Sostenibilidad Financiera, a los preceptivos requerimientos en los formatos y contenidos adecuados, manteniéndose la normalidad alcanzada en casi la totalidad de las Entidades Locales de nuestro ámbito de asistencia. Como en años anteriores, y a pesar de múltiples intentos, solo quedaba un municipio en la provincia al que se ha aplicado la retención prevista en el apartado 1 del artículo 36 de la Ley 2/2011 de marzo de Economía Sostenible, por incumplimiento de la obligación de la comunicación de la liquidación del presupuesto. En cuanto a la Rendición de Cuentas a la Cámara de Cuentas de Andalucía se continua avanzando en la regularización de las cuentas anuales de ejercicios anteriores. A final de año habían rendido sus cuentas de 2022 casi el 60% de los ayuntamientos, cifra que queda por debajo de lo requerido pero que supone un avance en relación a ejercicios anteriores.

Como viene siendo habitual, otra línea fundamental de actuación, continua siendo el apoyo en los procedimientos y operatoria de la contabilización así como en los procesos de cierre y liquidación de los presupuestos anuales y en la elaboración de la Cuenta General.

También con la Empresa Provincial de Informática (EPRINSA), se han realizado las siguientes actuaciones de colaboración en la aplicación de contabilidad pública EPRICAL:

- Entrega mediante fichero de la rendición al Ministerio de la información trimestral.

- Adaptación a formato XML de la rendición al Ministerio de la liquidación, presupuesto aprobado y trimestrales.

- Mejoras y simplificación en el procedimiento de asignación de aplicaciones presupuestarias propias al esquema requerido por el Ministerio en la rendición liquidación, presupuesto aprobado y trimestrales.

- Mejoras en los módulos de consulta de aplicaciones de corriente del presupuesto de gastos e ingresos.

- Inclusión de la marca de certificación de obra en facturas.

- Adaptaciones a los cambios normativos para acercar el cálculo de la morosidad al del Periodo Medio de Pago.

- Control de operaciones sólo con terceros verificados.

Por último, cabe reseñar el mantenimiento de la labor de asistencia a las Entidades Locales de la provincia, especialmente en los siguientes aspectos:

- Cálculo del coste efectivo de los servicios tanto los prestados directamente como a través de entidades y organismos vinculados, de acuerdo a las obligaciones contempladas en el artículo 116 ter, de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local.

- Asistencia técnica en la contabilización automática de la recaudación en nuevos ayuntamientos, actualmente ya disponen de esa utilidad 75 ayuntamientos.

- Apoyo al cálculo del Periodo Medio de Pago a los Proveedores e Informes de control de la morosidad en el pago a proveedores.

- Análisis de operaciones de crédito bajo el principio de prudencia financiera.

- Colaboración con los Ayuntamientos en la elaboración, directa o compartida, de Estudios sobre Análisis de la Situación Económica, confección de los Presupuestos Anuales, Cálculos de la Capacidad/Necesidad de Financiación y de los Ajustes a realizar, Determinación de la Regla de Gasto de la Ley de Estabilidad Presupuestaria, Elaboración de Planes Económico-Financieros derivados del incumplimiento de dicha Ley, etc.

- Se ha colaborado con la Subdirección General de Gestión Presupuestaria y Financiera de las Entidades Locales del Ministerio de Hacienda y Función Pública, para tratar de mejorar el dato del PMP( Periodo medio de pago) de las Entidades Locales de la provincia, de cara a obtener información que pueda servir de base para la aprobación de medidas de apoyo a las entidades en función del tipo de problema que viene provocando el incumplimiento del PMP, especialmente en relación con las entidades de menor tamaño.

- También, a instancias de la Secretaría General de Financiación Autonómica y Local de Ministerio de Hacienda y Función Pública, se ha impulsado el cumplimiento en los Ayuntamientos, de menor tamaño, de las obligaciones de suministro de los presupuestos del ejercicio corriente (2023), y de las líneas fundamentales del presupuesto del año 2024, a fin de evitar la retención de las entregas en cuenta de la participación en los tributos del Estado.

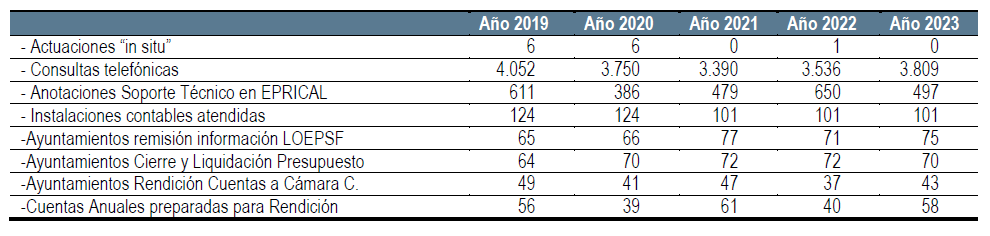

Las actuaciones más destacadas, en comparación con los ejercicios anteriores, pueden resumirse en la siguiente tabla: